[导语]2019年上半年液氧市场整体先涨后降,市场整体表现尚可。下半年市场利空交织,液氧市场整体或将较难提振。

2019年上半年液氧市场均价732.4元/吨,同比下降18.03%。虽市场较2019年氧气市场整体下滑有所预计,但2019年上半年液氧市场表现仍超部分预期,且就目前市场表现来看,下半年市场或难言提振。

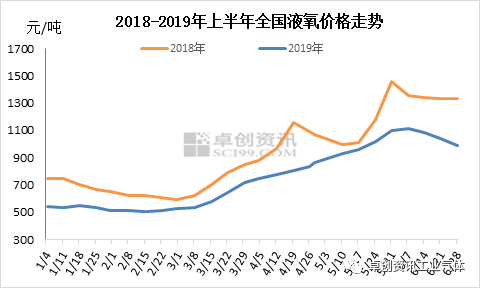

据卓创数据监测,2019年上半年液氧市场均价732.4元/吨,同比下降18.03%。1-2月受春节因素左右,液氧市场行情报价维持在500-545元/吨。2019年春节过后,市场启动相对2018年较晚,部分区域仍有小幅的下滑,直至进入3月份,华东率先拉起涨势,直至3月中旬,临近供暖、会议结束,华北、东北液氧市场呈现涨势,液氧市场进入全面上涨通道。3-5月,市场呈现震荡上行走势,但受下游支撑力度下滑及产能扩增的影响,价格较2018年显著下滑。截至5月底,液氧市场行情报价涨至1099.5元/吨,比2018年同期1454.1元/吨下降24.4%。6月受安全检查及钢铁市场下行等因素影响,液氧市场开启下跌走势,截至6月底,液氧市场行情报价跌至986.2元/吨,市场氛围进一步下滑。

2017-2018年液氧市场表现火爆,同时下游钢铁行业需求大幅度增长,受利润驱使,部分钢铁企业及气体行业从业者新增大量空分装置及全液化装置。2019年上半年,前期新增装置集中投产,原先收货钢铁企业多成为液氧外销企业,中间商全液化装置的投产也明显地增加了液氧市场的供应量。据卓创数据监测,截至2019年6月底中国空分装置产能2783万Nm3/h,较2018年增加154万Nm3/h,大多分布在在华北、华东一带,增幅明显。

2019年上半年液氧下游需求相对而言上涨的速度有所受限,除去安全检查及大气污染治理下的限产能因素,钢铁市场及机械制造业的疲软表现也成为重要限制因素。

2019年上半年钢厂生产热情高涨,钢铁供应不断创出新高;但在利润方面,铁矿石大幅飙涨,钢材生产利润大幅度地下跌。据卓创资讯多个方面数据显示,2019年1-6月,唐山钢坯均价为3487.97元/吨,较去年同期均价低96.36元/吨,同比降2.68个百分点。钢铁市场整体表现相较2018年较为弱势,且液氧市场就钢铁市场带来的前期利好消化殆尽,随着钢铁市场行情报价及利润的走低,市场对液氧需求量增速受限。

另外,2019年上半年机械制造业表现并不尽如人意,汽车、船舶等行业数据不如预期,对液氧市场需求减少较为显著。以热轧板卷为代表的板材产品大多数都用在汽车、机械、船舶等行业,而从相关下业的发展状况来看,其对钢铁终端消费需求长期处在下滑状态。机械类产品方面,在升级换代需求和基建需求增加的影响下,在16-18年产销两旺,但进入2019年之后增速也慢慢的出现明显下滑。

首先,在7月初,河北就大气污染治理出台严厉限产政策,限产比例达到20%-50%,并且有消息称,由于国庆阅兵降至,限产期限或将持续至国庆后。目前周边地区亦相续出台大气污染治理限产政策。

其次,下半年钢铁市场恐难言支撑。国内钢铁市场的供需关系会逐步转变为阶段性供应过剩,钢材市场价格下半年或面临下跌调整格局。在经历了三年的好日子之后,供给端的红利已经基本释放完毕,市场重新回归到需求主导。尽管上半年宏观数据表现仍不差,但也已经显露出疲态,翻阅所有的商品的K线走势,都有着对称的特点,“大W底”的左半边或已完成,接下来或将是另一边的表演。

最后,国庆后,市场将进入传统淡季,供暖季限产也将如期而来,市场需求在缺失钢铁支撑的前提下,空难言提振市场。

卓创认为,2019年上半年液氧市场表现数据虽相较2018年有所下滑,但整体仍高于2017年市场。前期市场对2019年液氧市场行情报价下行多有预期,其最终的原因在于钢铁市场利好逐步释放完毕以及供应面的明显地增长。2019年下半年市场仍处于下调走势,但整体利润仍较为可观。