《2023-2028年 中国航空航天装备行业发展前景预测与投资战略规划分析报告》

北京时间7月12日9时左右,由蓝箭航天空间科技股份有限公司(以下简称蓝箭航天)自主研制的“朱雀二号”遥二运载火箭在酒泉卫星发射中心发射升空,随后按既定计划完成了飞行任务,发射任务获得圆满成功。

“朱雀二号”作为一枚液氧甲烷火箭,成功在这条新赛道的竞逐中,代表中国拔得头筹!

这件事可谓意义重大,毕竟强如SpaceX,当下也只能望着星舰(Starship)的残骸叹气。

去年12月“朱雀二号”遥一火箭发射失败后,国内普遍叹息,以为这项桂冠又要被马斯克摘走。

今年4月,星舰先是迟迟不能在原定时间发射。推迟2天后,又在发射第3分钟发动机熄火,姿态失控,然后在空中炸成了价值30亿美元的烟花。

而在星舰之前,另一家美国私人火箭公司地平线发射的“人族一号”也以失败告终。

再加上被业界吐槽为“美国国企”的联合发射联盟(ULA)表现出了惊人的低效,原计划2021年首飞的“火神”火箭时至今日都没有公布正式发射时间。

这里的“星辰大海”不是宣传物里的空洞词汇,而是真的在星辰间远航,是《星际迷航》《星球大战》和漫威电影里构筑的科幻现实,而这背后可能是数十亿人口、价值数百万亿美元的货物,以百万公里为单位移动。

这也意味着,可能会有数以百万计的航天器散布在漫天星辰之间。这是一个很难来想象的市场。

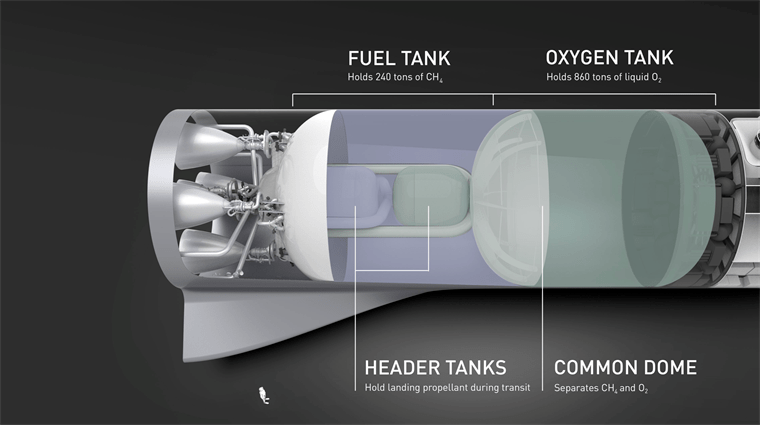

所谓液氧甲烷火箭,就是使用液氧作为氧化剂,使用甲烷作为还原剂,二者共同构成燃料,在箭体内燃烧,对外产生推力的火箭。

肼类燃料能常温保存,对外部冲击不敏感,容易运输和储存的同时,对火箭的工程设计的基本要求也低,是航天技术落后的国家同时满足航天和军事需求的首选。

不过,在航天燃料的核心指标上——比冲上,肼类燃料相当疲软,再加之有剧毒,目前的趋势是正在淘汰中。

主流的液氧煤油和液氢液氧方案中,液氢液氧有着碾压性的比冲优势,然而液氢的超低温(沸点-253℃)要求不仅火箭本身将高昂的成本和珍贵的重量花在燃料储存系统上,连外部的燃料加注等系统也要精心设计和维护。

液氧煤油的优点是便宜,煤油容易获得,储存成本低廉,如果不追求最大性能的话有着非常高的性价比,只有容易积碳这么一个过去看来不太重要的缺点,因此被大量使用。

相较而言,论性能,液氧甲烷比冲比液氧煤油高一些,但远低于液氢液氧;论成本,甲烷制备和储存成本比液氢低得多,但是高于煤油。

总体而言,液氧甲烷过去是一种没什么短板,但长处也不突出的燃料,尽管出现已经近百年,但长期处在边缘状态。

随着可回收火箭带来的发射成本、发射周期指数级下降,人们第1次意识到大规模、周期性地空间往返不再是一个遥不可及的科幻概念,而只是一个能够解决的工程难关。

首先,当航天不再是不计成本的科研攻关项目,经济性方面的考虑就要被提前,液氢液氧燃料显然不具备大规模应用的可能;同时,液氧煤油发动机积碳的“小问题”,在重复使用的情况下变成了大问题。

甲烷还有一个最特殊优势——只要一颗行星上有水,有二氧化碳,那理论上就可以就地合成甲烷和氧气,补充燃料,甚至很多行星上本来就有气态或者液态甲烷。

人类进入星际交通时代的前夕,液氧甲烷火箭的前景已经是一片光明。不造液氧甲烷火箭是没前途的,尤其是对商业火箭公司。

这也是为什么尽管“梅林”液氧煤油发动机在“猎鹰9号”上大获成功,马斯克依然在他2017年那份被外界称作“人类史上最伟大计划”的39页火星移民PPT上,果断选择了液氧甲烷方案的“猛禽”发动机作为“星舰”(当时叫BFR,大型猎鹰火箭)的动力方案。

早前贝佐斯创办的、号称SpaceX劲敌的蓝色起源,也主攻液氧甲烷发动机,目前其BE-4发动机已经拿下了ULA的“火神”火箭项目。

国外还有相对论航天公司的“人族R”火箭、蓝色起源公司的“新格伦”火箭、火箭实验室公司Rocket Lab的“中子”火箭等均为液氧甲烷运载燃料,均在未来有相应发射计划。

值得一提的是,就在朱雀二号遥二火箭成功发射前不久,蓝色起源的BE-4发动机在测试台上测试,结果不到10秒就发生了爆炸。这更凸显了蓝箭航天成功的可贵。

很多人没意识到,从远远落后于美、欧、俄,到仅仅落后于美国,再到在新赛道上取得了小小的领先,中国航天产业整体取得了巨大进步。

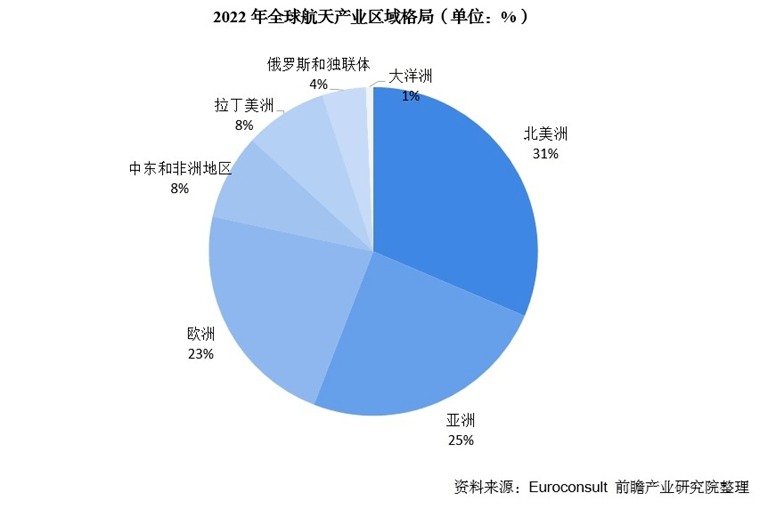

前瞻产业研究院《中国商业航天行业市场前瞻与投资战略规划分析报告》显示,近年来亚洲航天产业市场快速膨胀,占比已达到25%,仅次于北美,领先于欧洲。

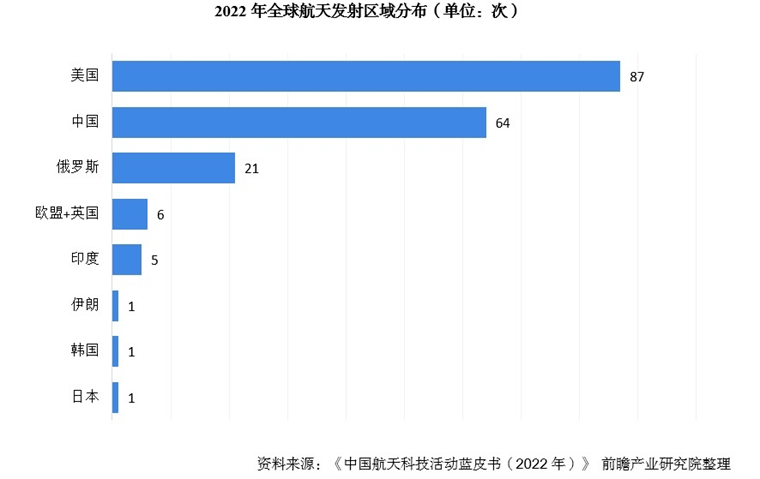

以最直观的火箭发射来说,2022年,全球航天发射次数186次,在美国的87次之后,中国已经上升到世界第2,并且大幅领先传统航天强国俄罗斯。

值得一提的是,就在这个7月,欧洲的重型火箭“阿丽亚娜-5”在将2颗卫星送入太空后,正式宣告退役,而原本计划用于取代“阿丽亚娜-5”的“阿丽亚娜-6”,却因技术问题而一再跳票,欧洲陷入了无大火箭可用的尴尬境地。

而俄罗斯靠吃30年前老本研发的同等级“安加拉A5”重型火箭,到现在都没成功发射过真正的卫星。

中国不仅重型火箭“长征五号”正在以稳定的节奏发射,超重型火箭“长征九号”和新一代载人运载火箭“长征十号”也已在按部就班地推进研发工作。

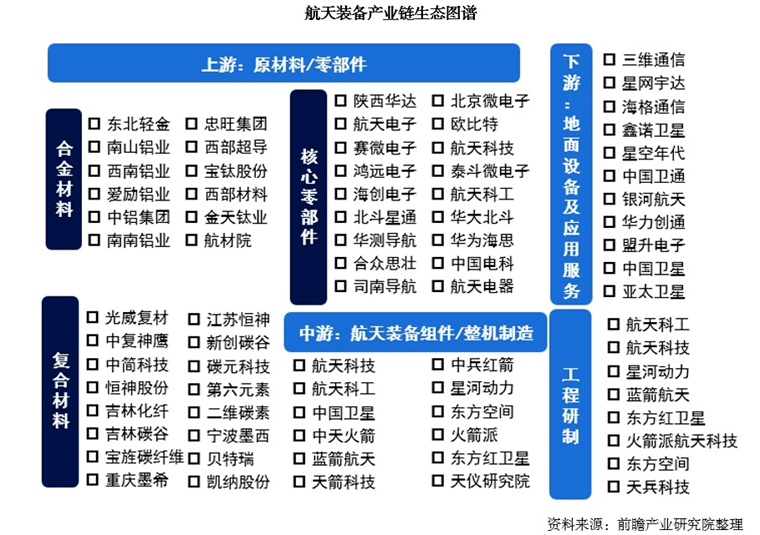

自2014年国务院发文鼓励民间资本参与民用空间基础设施建设后,民营航天企业如雨后春笋一般崛起,如今已经覆盖了从上游零部件生产,到中游火箭制造,到下游卫星服务的全部产业链。目前商业航天企业中,非公有制企业数量占比已达80%。

然而即便是这样,我们现在依然可以说,航天产业的发展空间还绝对没打开,未来的市场机遇将百倍千倍于现在。

首先,7月12日,第九届中国(国际)商业航天高峰论坛,中国载人航天工程副总设计师张海联终于公布了全套的载人登月方案。

其中包括载人登月时间节点的提前和明确,从过去的“2030年左右”变成了“2030年前实现载人登陆月球”。

载人登月初步方案目前已经确定,采用的是环月轨道对接的飞行方案,也就是美国“土星5号”登月的成熟方案。

过往在纸面上争论不休的“921火箭”也走进现实,定型为“长征十号”,标志着过去的技术路线之争尘埃落地。

虽然这些消息过去或多或少都已经公开过,但这次作为整体方案公布,显然证明中国航天部门已经理顺了逻辑,统一了思想,明确了目标,下定了决心。

这个任务对航天产业的推动作用不可以小看。更艰巨的目标意味着官方资源要更加集中在需要攻关的科研项目上,大量非核心需求的外包,将是商业航天的巨大机会。

比如今年5月,中国载人航天工程办公室中国载人航天工程办公室面向社会发布了空间站低成本货物运输方案征集公告,未来将市场化采购低成本货物运输服务。

第二件事是7月9日,我国在酒泉卫星发射中心使用长征二号丙运载火箭,成功将卫星网络技术试验卫星发射升空,标志着中国版“星链”走向现实。

自从马斯克启动“星链”卫星组网,并且在不发达地区和国际冲突中验证了其可行性后,卫星互联网星座就成为了行业内人人争夺的下一个风口。

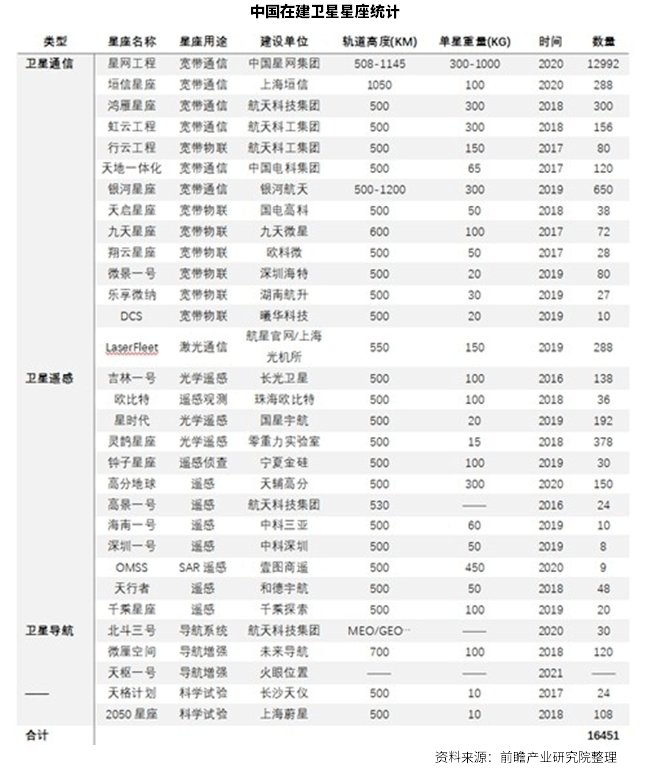

截至目前,仅中国官方和非公有制企业公布的卫星互联网星座项目,计划中的卫星数量就超过15000颗,再加上遥感和导航系统,卫星规划总数超过16000颗。

目前中国在轨卫星仅仅600颗不到,而马斯克近年疯狂发射卫星的动作(2022年发射1722颗,总共发射3666颗)和全球卫星轨道“先到先得”的规则,决定了中国卫星发射领域接下来要进入快速追赶的节奏。

早在疫情之前,航天产业就经历过一波热钱洗礼。多个方面数据显示,从2016到2020年,商业航天一级市场融资事件从35个增加到65个,融资金额从4.68亿增长到70.4亿,涨了15倍。

而据投资界VC情报局统计,虽疫情过去,最近1年航天行业融资恢复了火爆,截至目前,已披露融资事件177起,独角兽级别的公司达19家。

在上市融资方面,在2020-2022年的3年时间里,只有10家商业航天相关企业通过IPO上市。而今年以来就有航天软件、航材股份、司南导航、航天南湖、航天环宇5家公司上市。

此外,近年多次因为搜寻MH370、拍摄苏伊士运河“堵船”、拍摄梅西世界杯夺冠巡游等事件出圈的遥感卫星领域独角兽长光卫星,也已经递交了科创板上市申请。

而这只是个开始,按照业内说法,2023年才是商业航天爆发的“元年”。在宇宙星空隐藏的空间、资源和人类探索本能催动下,航天产业的“黄金十年”即将到来。

[1] 《2023-2028年 中国航空航天装备行业发展前景预测与投资战略规划分析报告》 ,前瞻产业研究院

同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商指南、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

[1]《马斯克SpaceX即将迎来中国对手?北京、武汉、浙江、广东纷纷放大招,中国商业航天新势力出炉》,新财富

[2]《大飞机起飞,神十六出征,航天产业链不断成熟,企业扎堆登陆A股》,上游新闻

25年来,前瞻从始至终坚持一体两翼的战略方针,以解决用户实际问题为核心主体,以“宏观研究+技术洞察”为可持续发展先行之翼,以“数据生态+平台资源”为落地性发展后固之翼,致力于为政府、企业、科研院所等单位提供产业高质量发展的综合服务。