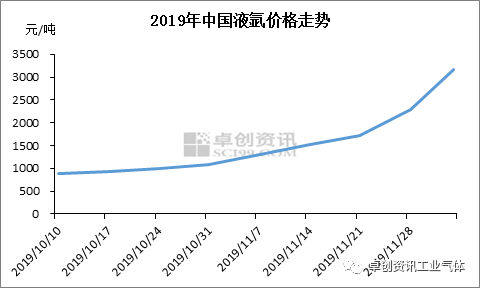

自国庆节后,受军运会限产、检修、故障等多重利好支撑,液氩价格开始上行,但考虑到前三季度的平淡,市场参与者对后市预期多偏保守。然而,市场总是变幻无常,进入 11月中下旬,液氩强势逆袭,开启疯涨模式。

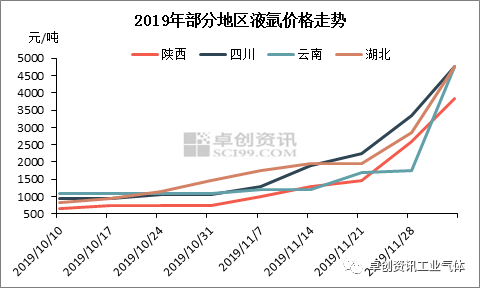

根据图示能够准确的看出,国庆节后,液氩市场行情报价长期处在上行状态,且于11月中下旬,涨幅明显增大。据卓创数据监测,截至目前,全国液氩均价达3707元/吨,较10月初翻了两倍多,同比大涨118.9%,实现强势逆袭,南方多地突破5500元/吨大关。犹记在2010年时,受节能减排影响,液氩供应紧缺,广东接货价格曾突破万元,成为历史最高。而此番上行则是自此之后的又一次价格冲高。

对于业内关注的单晶硅企业大量增产,卓创认为,其与一系列利好消息密不可分。首先,11月20日,财政部发布《财政部关于提前下达2020年可再次生产的能源电价附加补助资金预算的通知》。其中,光伏补贴共计21.58亿元;光伏扶贫2603万元,户用光伏3390万元、光伏电站及工商业分布式20.98亿元。紧随其后,内蒙古、吉林、浙江、广西、四川、重庆、云南、陕西、甘肃、新疆、青海省(自治区、直辖市)等地财政厅(局)亦提前下达2020年可再次生产的能源电价附加补助地方资金预算,相关金额及资金支付方式均体现了对光伏的全力支持。其次,根据相关机构报道,2020年光伏政策的总体思路、项目管理、竞价方式将延续2019年的方案,集中式光伏电站和工商业分布式光伏项目则仍用修正电价进行全国排序竞价。2020年新增有补贴的光伏项目将超过30GW。因此,利好消息支撑下,国内单晶硅有突出贡献的公司隆基、中环等积极增产,抢占市场占有率,对液氩形成明显支撑。

展望未来,受光伏行业利好消息支撑,液氩供应紧缺态势将得以延续,卓创预计,短线局部价格或仍可上行,但考虑到下游接货能力,涨幅或有收窄。此外,随着春节临近,市场需求或将下滑,后市价格也将迎来断崖式下跌。长久来看,因前期有关政策中提及2021年将是光伏无补贴元年,2020年光伏市场或迎来“终极抢装”,并利好液氩需求,但具体液氩价格趋势仍需关注其基本面发展。

2019年,下游钢铁行业表现平淡,光伏虽在下半年有所向好,但受行业氩气回收新技术冲击,主力终端企业采购力下降,均对液氩市场支撑有限。然近年来,受钢铁、化工等行业向好带动,投产空分持续增加,且全液化空分的比例在逐渐扩大,受此影响,液氩供应亦维持增长状态。市场供过于求态势明显,上半年全国液氩市场均价为1151元/吨,同比一下子就下降28%。

2020年,气体行业仍充满变革与挑战:虽然行业在2018年底实现了 “三足鼎立”的格局,但得益于前期林德与普莱克斯的合并,梅塞尔、大阳日酸等企业的市场占有率持续不断的增加,企业间的竞争亦愈演愈烈;而且,从国内市场来看,外包专业化仍然是大势所趋。受下游相关业务的扩张、整合等影响,气体公司之间的竞逐也在加剧。

展望未来,一方面,虽然中国宏观经济发展面临诸多不确定因素,但去产能、大气防污等政策不会松懈,钢铁行业在向好发展的同时也在面临各种挑战。另一方面,新能源发展仍在火热推进中,但技术进步所带来的影响也不可小觑。