导语]2018年第三季度液氩商场保持稳中上行态势,但受需求面约束,全体涨势仍显平稳,并在双节前按期下行。展望第四季度液氩走势,或难以实现价格冲高。

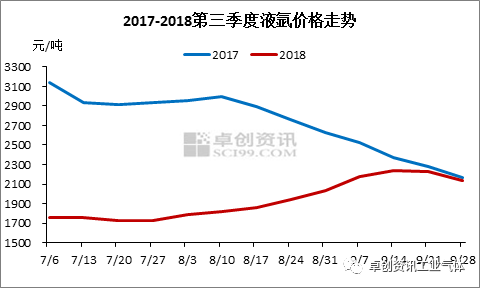

第三季度,受供给收紧、需求略有升温等要素影响,液氩价格连续小涨态势,至9月中旬商场均价到达2238元/吨的高点,后跟着“双节”到来,商场进入降价排库阶段。

经过上图可以精确的看出,第三季度液氩商场全体处于上行态势,8月中旬今后体现显着,至9月中旬今后开端下行。尽管本年的增加态势与上一年的继续回落构成反差,但从均价来看,与上一年距离依然较大。据卓创数据监测,2018年三季度全国液氩均价为1938元/吨,较上一年同期下滑近29%。基本面体现不同仍是其主要原因。

供给方面,据卓创数据计算,本年第三季度国内空分均匀开工率为71.77%,较上一年同期增加12.74%,液氩供给量略显富余。需求方面,首要,不锈钢商场长时间处在不温不火的震动态势,赢利空间存在约束,与上一年三季度价格冲高构成比照,对液氩商场拉动力有限。其次,光伏方面,上一年炽热的“抢装潮”并未再现,等来的则是“5.31新政”约束光伏装机量、调低上网电价等,致使单晶用量下降,从而按捺了对液氩的需求。

国庆长假后,各企业优先消化库存,商场或持稳张望为主。紧随其后的钢铁行业采暖季限产,空分开工率水平将会下降,但因本年取消了一致限产份额,降幅或不及上一年同期,供给面支撑或有所削弱。此外,因为本年不锈钢、光伏等下流需求平平,对过去三个季度构成连累,在没有新项目投产或政策面支撑的情况下,下流需求气氛或难有较大改进。因而,卓创估计,四季度液氩或有所上行,但上行起伏或较为有限。